Die Immobilie als Kapitalanlage

Jetzt Immobilien anfordernDas Wichtigste in Kürze

- Geprüfte Immobilien können Inflationsschutz, staatliche Förderung sowie Wert- und Mietsteigerungen bieten und eignen sich daher als geeignete Kapitalanlage.

- Pflege- und Studentenappartments, Bestandswohnungen, Neubauprojekte und Denkmalimmobilien eignen sich als Kapitalanlage.

- Sowohl die selbst genutzte Immobilie als auch die vermietete Immobilie haben Vor- und Nachteile.

- Für den Erfolg einer Mietimmobilie als Kapitalanlage spielen mehrere Faktoren eine entscheidende Rolle.

Lohnen sich Immobilien als Kapitalanlage?

Eine Immobilie als Kapitalanlage lohnt sich dann, wenn die Rendite höher ist als bei anderen Anlageformen wie beispielsweise dem Sparbuch oder dem Fondssparen. Die Rendite aus Immobilien kann zwar oft nicht mit denen aus Aktiengeschäften mithalten. Allerdings ist eine Immobilie häufig sicherer als die Investition an der Börse. Anleger sollten sich vor der Investition in eine Immobilie mit folgenden Fragen beschäftigen: Wie möchte ich die Immobilie nutzen? Welche Rendite wird erwartet? Mit welchen Voraussetzungen starte ich in die Finanzierung einer Immobilie als Kapitalanlage?

Unsere langjährige Erfahrung zeigt, dass ein intelligenter Mix aus verschiedenen Anlage-Bausteinen zu mehr Sicherheit und Ertrag führt. Historische und aktuelle Immobilien sind ein wesentlicher Bestandteil erfolgreicher Anleger.

Welche Immobilie ist für wen als Kapitalanlage geeignet?

Immobilieninvestments starten bei Pflege- und Studentenappartments, steigern sich über Bestandswohnungen in B-Lagen, Neubauprojekte, attraktive Investitionen in Denkmal-Immobilien, bei denen Anleger den höchsten steuerlichen Effekt erzielen, bis hin zu Mehrfamilienhäusern. Damit schwanken die Kaufpreise zwischen knapp 120.000 Euro bis in den siebenstelligen Bereich.

- Insofern eignen sich als Immobilienanleger Investoren, die über ein Haushaltseinkommen ab 60.000 Euro mit einem vorhandenen Cash-Vermögen ab mindestens 000 bis 15.000 Euro verfügen. Damit ist ein geeigneter Investor nicht zwingend wohlhabend.

- Für Normalverdiener eignen sich grundsätzlich eher Pflegeappartments oder Bestandsimmobilien.

- Besser-Verdiener investieren eher in Denkmalimmobilien oder Neubau.

Kostenfreies Angebot zu Kapitalanlage-Immobilien

Passgenau und individuell von unseren mehrfach

ausgezeichneten Experten erstellt:

Vorteile von Immobilien als Kapitalanlage: Das rechnet sich

Immobilien bieten Sicherheit und Inflationsschutz

Der Besitz einer Immobilie bietet einen gewissen Schutz vor den Auswirkungen der Inflation. Historisch gesehen behalten Immobilien im Vergleich zu vielen anderen Anlageformen relativ stabil ihren Wert. Zudem führt Inflation oft zu steigenden Mieten, was wiederum die Immobilienpreise in die Höhe treiben kann. Diese Entwicklung lässt erwarten, dass Immobilien auch in Zukunft als inflationsresistente Anlage dienen können. Eigenheimnutzer sind dagegen nicht von Mietpreiserhöhungen betroffen. Im günstigsten Fall steigt der Wert des Gebäudes, während sich dank der Zinsbindungsfrist die Finanzierungskosten nicht verändern.

Kapitalanlage als Altersvorsorge (Betonrente)

Besitzer einer fremdvermieteten Immobilie erzielen regelmäßige Mieteinnahmen. Gerade mit Blick auf das Rentenalter können sie über diese Anlageform ihre Rente aufstocken und Versorgungslücken schließen. Auch Selbstnutzer einer Immobilie können im Ruhestand erheblich profitieren, besonders wenn das Gebäude bis dahin vollständig abbezahlt ist. Entfallen die Mietausgaben, steht ein größerer Teil der Rente für andere Lebensbereiche zur Verfügung.

Immobilien bieten Renditepotential

Besonders in Zeiten niedriger Zinsen bietet der Immobilienmarkt attraktive Renditechancen. Die günstigen Kreditkonditionen ermöglichen es Investoren, sich Kapital zu niedrigen Zinsen zu leihen und dieses in Immobilien anzulegen, wo potenziell höhere Renditen erzielt werden können.

Immobilien diversifizieren das Gesamt-Portfolio

Die Integration von Immobilien in das Anlageportfolio trägt zur Diversifikation bei und kann die Gesamtstabilität des Vermögens erhöhen. Durch die Verteilung der Investitionen auf unterschiedliche Anlageklassen minimieren Anleger das Risiko, das mit der Schwankung einzelner Vermögenswerte verbunden ist. Immobilien gelten als vergleichsweise stabile Anlageform, die das Risiko von Wertverlusten im Portfolio reduzieren und zu einer soliden Vermögensbasis beitragen kann.

Immobilieninvestitionen werden staatlich und steuerlich gefördert

Käufer einer Immobilie profitieren von staatlichen Förderungen – etwa durch Zuschüsse, Darlehen zu günstigen Zinsen oder steuerlichen Vergünstigungen. Die Kreditanstalt für Wiederaufbau (KfW) fördert nicht nur den Erwerb von Wohneigentum, sondern auch verschiedene Maßnahmen zur Sanierung oder Modernisierung. Auch der Bund, Länder oder Kommunen bieten Förderungsprogramme an. Die Eigenheimrente, auch bekannt als Wohn-Riester, bietet Immobilienbesitzern die Möglichkeit, staatliche Förderungen für den Erwerb oder Bau einer selbst genutzten Immobilie in Anspruch zu nehmen. Sie haben die Option, die Zinsen für Darlehen, Abschreibungen auf das Gebäude und Verwaltungskosten in ihrer Steuererklärung geltend zu machen.

Günstiges Zinsumfeld lohnt sich

In Zeiten niedriger Zinsen wird die Investition in Immobilien besonders attraktiv. Die günstigen Kreditkonditionen führen zu niedrigen Darlehensraten, wodurch sich die finanzielle Belastung für den Investor reduziert. Im günstigsten Fall steigert sich der Wert der Immobilie mit den Jahren. Im Gegensatz dazu führt das Halten von Geld auf einem Spar- oder Girokonto bei Zinssätzen unter einem Prozent in der Regel zu realen Verlusten durch Inflation. Es gilt also das Motto: Absparen ist besser als ansparen.

Experten-Tipp:

Denkmalgeschütze Immobilien

„Denkmalgeschützte Immobilien bieten hohe Steuervorteile: Bis zu einem Drittel der Investition fließt während der ersten zwölf Jahre in Form von Steuervorteilen zurück.”

Jasmin Demand, Immobilien-Expertin

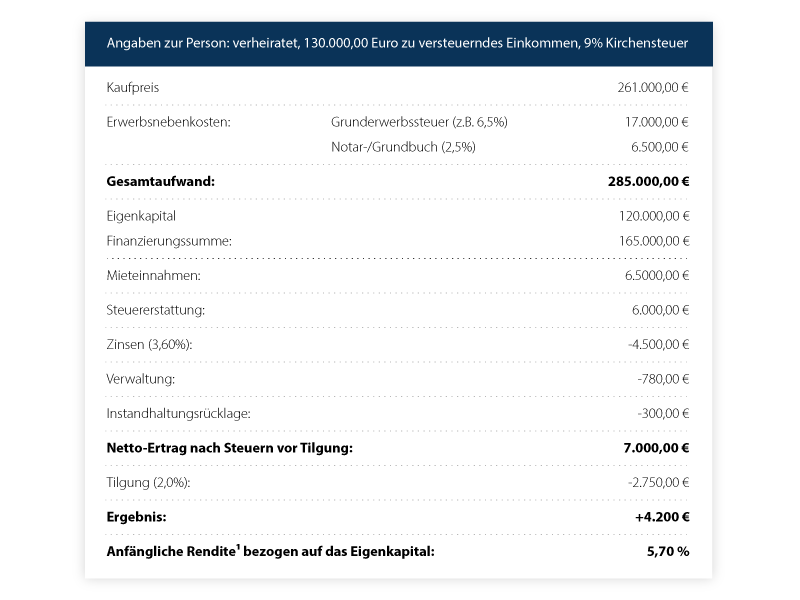

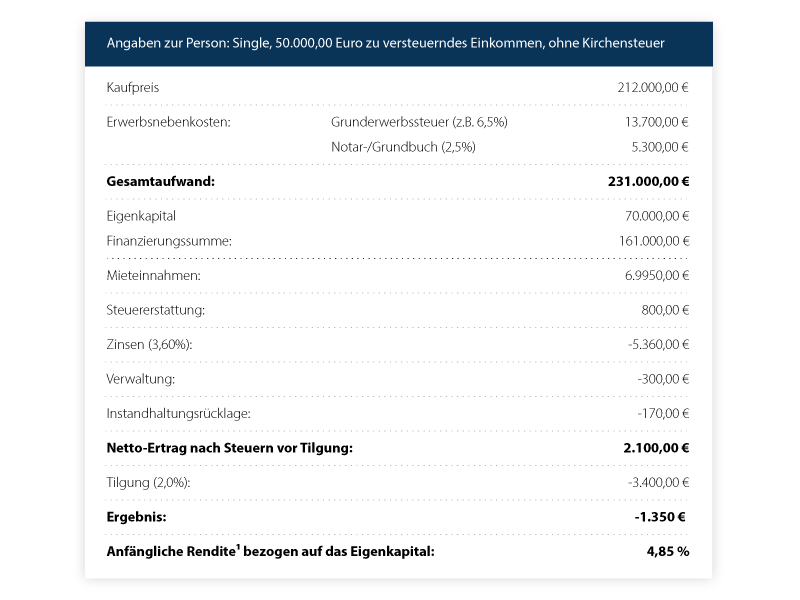

Beispielkalkulationen

Beispielkalkulation Denkmalimmobilie

Beispielkalkulation Pflegeimmobilie

Kostenfreies Angebot zu Kapitalanlage-Immobilien

Passgenau und individuell von unseren mehrfach

ausgezeichneten Experten erstellt:

Ist eine selbstgenutzte oder vermietete Immobilie die bessere Kapitalanlage?

- Eine Mietimmobilie ist die bessere Kapitalanlage, da Anleger damit regelmäßig Einnahmen erzielen und von mehr Steuerersparnissen als bei Eigennutzung profitieren.

- Es besteht aber auch das Risiko von Verlusten. Der demografische Wandel kann die Suche nach geeigneten Mietern erschweren.

- Auch Bewohner, die plötzlich keine Miete mehr zahlen können, stellen ein mögliches Risiko

Bei der Eigennutzung hingegen profitieren Käufer nach Ende der Finanzierung von Mietfreiheit und sparen so viel Geld.

Welche Faktoren tragen zum Erfolg Ihrer Anlageimmobilie bei?

Für den Erfolg einer Mietimmobilie als Kapitalanlage spielen mehrere Schlüsselfaktoren eine entscheidende Rolle:

Objektzustand

Der Zustand des Objekts, einschließlich Ausstattung und Grundriss, spielt eine wesentliche Rolle bei der Bewertung einer Mietimmobilie als Kapitalanlage. Ein sanierungsbedürftiges Haus kann zwar günstiger erworben werden, erfordert jedoch zusätzliche Investitionen. Diese Investitionen können sich langfristig auszahlen, insbesondere wenn dadurch die Energieeffizienz des Gebäudes verbessert wird. Eine schlechte Energiebilanz kann nämlich zu höheren Nebenkosten führen, was wiederum die Attraktivität der Immobilie für potenzielle Mieter mindert.

Finanzierungskosten

Die Finanzierungskosten, insbesondere die Höhe der Darlehenszinsen, haben einen direkten Einfluss auf die Wirtschaftlichkeit einer Mietimmobilie als Kapitalanlage. Bei niedrigen Zinsen reduzieren sich die Kosten für die Tilgung des Darlehens, was die Gesamtbelastung durch Kreditraten verringert und somit die Renditechancen erhöht. Besitzer, die über Eigenkapital und zusätzliche Sicherheiten verfügen, können besonders von günstigen Zinskonditionen profitieren. In Zeiten niedriger Zinsen ist es zudem ratsam, eine langfristige Zinsbindung anzustreben, um sich diese vorteilhaften Konditionen für die Zukunft zu sichern und somit die Planungssicherheit zu erhöhen.

Lage

Die Lage einer Immobilie ist entscheidend für ihren Erfolg als Kapitalanlage. Langfristig attraktive Standorte versprechen eine starke Nachfrage und ermöglichen es, höhere Mieten zu erzielen, was die Renditechancen verbessert. Insbesondere in urbanen Gebieten, wo die Nachfrage nach Wohnraum hoch ist, können Investoren von dieser Dynamik profitieren. Im Gegensatz dazu ist die Nachfrage in ländlichen Regionen oft geringer. Allerdings sind die Anschaffungskosten für Immobilien in begehrten Lagen, wie zum Beispiel in Großstädten wie München oder Hamburg, deutlich höher.

Mieter

Damit die Einnahmen fließen, müssen die Mieter solvent sein. Einen guten Indikator dafür bieten die bisherigen Mietverträge. Bei Verträgen mit langer Laufzeit stehen seltener Mieterwechsel an, was den Verwaltungsaufwand verringert. Besteht der Vertrag erst seit kurzem, ist das Risiko von vermehrten Wechseln und somit Leerständen gegeben.

Attraktiver Preis

Es lohnt sich, eine Immobilie zu erwerben, die nicht nur durch einen guten Zustand und eine gefragte Lage punktet, sondern auch zu einem attraktiven Preis angeboten wird. Eine solche Investition ermöglicht es Käufern, die Immobilie langfristig und nachhaltig zu finanzieren. Beim Kaufpreis ist es zudem wichtig, neben dem eigentlichen Preis auch auf die Nebenkosten – wie Grunderwerbssteuer, Kosten für den Grundbucheintrag oder Maklergebühren – zu achten. Einige dieser Kosten können jedoch steuerlich geltend gemacht werden.

Experten-Tipp:

Immobilien-Rente: die Immobilie als Altersvorsorge

„Die Immobilie kann – gerade für konservative Anleger – ein effektiver Baustein der Altersvorsorge sein. Wahlweise nehmen Anleger im Alter eine Zusatzrente in Form von regelmäßigen Mieteinnahmen ein oder nutzen den Erlös durch Verkauf und Wiederanlage zur Optimierung der Versorgung.

Bei der betrieblichen Altersvorsorge (bAV) erhalten Arbeitnehmer eine umfassende Unterstützung durch Arbeitgeberbeiträge und staatliche Förderungen, wobei ihr Investment direkt von ihrer eigenen Sparleistung und den Renditen am Kapitalmarkt abhängig ist. Im Gegensatz dazu wird bei einer Investition in Immobilien die Gesamtinvestition sofort wirksam, steht jedoch im Verhältnis zu aufgenommenen Darlehen und deren Zinsen.

Der Staat unterstützt diese Art der Anlage durch verschiedene Maßnahmen wie die normale Immobilienabschreibung und die Denkmalschutzabschreibung (Denkmal-AfA). Zusätzlich tragen die Mieter durch ihre Mietzahlungen und mögliche Fördermittel zur Finanzierung bei. Dies führt dazu, dass Anleger durch den Beitrag von “Mitzahlern” und die sofortige hohe Investition von Beginn an mit einer konservativ ausgerichteten Anlageimmobilie oft sehr gute Ergebnisse erzielen können.”

Jasmin Demand, Immobilien-Expertin

Wir unterstützen Sie gerne

Ob sich eine Immobilie als Kapitalanlage für Sie lohnt und welche Konzepte für Sie geeignet sind, erarbeiten unsere Immobilienspezialisten individuell. Unsere Experten liefern die dazu nötige Vorarbeit, die richtigen Produkte und das Know-how. Dazu koordinieren sie auch die benötigten Dienstleistungen aus den Bereichen Rechtsberatung, Steuerberatung und Finanzierung.

Einer der wichtigsten Faktoren nach Erwerb des Objektes ist, das gesamte Immobilienmanagement und die Verwaltung über externe Fachleute durchführen zu lassen. Wir können Sie dabei unterstützen. Auch die Betreuung nach dem Immobilienerwerb ist die Stärke unserer Spezialisten. Dazu gehören vor allem die Unterstützung bei der Kommunikation und unser nachhaltiger Service.

Durch unsere Strategien können wir Ihnen darstellen…

- Wie Sie vorhandene Vermögenswerte intelligent einsetzen können, um Immobilienwerte zu schaffen!

- Wie Sie durch die Kombination einer eigengenutzten Immobilie mit einer Kapitalanlage Ihr Eigenheim schneller entschulden!

- Wie Sie mit einem steuerorientierten Immobilien-Investment Ihre Steuerlast zur Tilgung verwenden können!

- Wie Sie mit einer Immobilie Vermögensaufbau beziehungsweise Altersvorsorge effektiver gestalten!

- Wie Sie durch den Erwerb von zwei Immobilien eines dieser Objekte innerhalb von rund 15 Jahren entschulden!

Kostenfreies Angebot zu Kapitalanlage-Immobilien

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt:

Kostenfreies Angebot anfordern

Wann haben Sie das letzte Mal gemeinsam mit Ihrem Finanzexperten, Banker, Steuerberater und vielleicht auch Rechtsberater an einem Tisch gesessen, um Ihre unternehmerische oder private Finanzstrategie abzustimmen? Vermutlich noch nie. Dabei ist kein Finanzthema eine Insellösung. Es besteht immer eine direkte Wechselwirkung zu anderen Themengebieten aus den Bereichen Finanzen, Recht und Steuern. Diese Art von Beratung nennen wir Kontextberatung.