Diese Förderungen beinhaltet die bAV

Das Wichtigste in Kürze

- Kaum ein Finanzprodukt enthält eine vergleichbare Förderung durch den Staat und den Arbeitgeber wie die betriebliche Altersvorsorge (bAV).

- Sowohl Arbeitnehmer als auch Arbeitgeber profitieren von verschiedenen Fördermaßnahmen.

- Sowohl der verpflichtende Arbeitgeberzuschuss als auch die Steuer- und Sozialabgabenersparnisse steigern die Attraktivität der Zusatzrente.

- Für den maximalen Nutzen der bAV-Förderungen spielt die Auswahl des richtigen Produkts eine entscheidende Rolle.

Die Fördermaßnahmen in der bAV

Arbeitnehmer können von verschiedenen Förderungen der betrieblichen Altersvorsorge profitieren:

- Förderung durch den Staat

- verpflichtenden Arbeitgeberzuschuss

- Förderung für Geringverdiener

Die Förderung der betrieblichen Altersvorsorge durch den Staat

Arbeitnehmer haben per Gesetz ein Recht auf Entgeltumwandlung. Dabei sparen sie aus ihrem Bruttoeinkommen, also steuer- und sozialabgabenfrei. Die Höhe des eingezahlten Beitrags ist durch die Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung West begrenzt. Im Jahr 2025 können Arbeitnehmer monatlich 644 Euro und jährlich 7.728 Euro in die Betriebsrente einzahlen. Der sozialabgabenfreie Anteil beträgt monatlich 322 Euro. Jährlich sind es 3.864 Euro. Bei den Durchführungswegen Unterstützungskasse und der Direktzusage ist der steuerfreie Anteil unbegrenzt. Die Grenze der Sozialabgaben liegt wie bei den anderen Durchführungswegen bei vier Prozent.

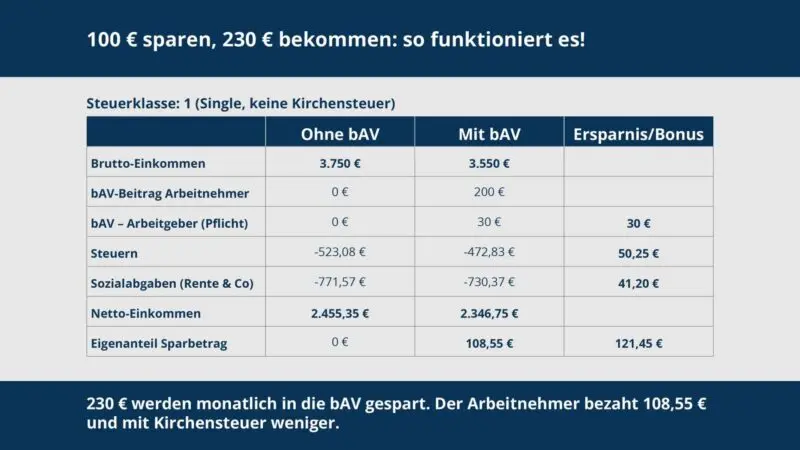

In dem Rechenbeispiel wird die Entwicklung von einem 200 Euro-Sparbeitrag deutlich. Zugrunde liegt ein Bruttoeinkommen von 3.500 Euro inklusive Betriebsrente. Auf der rechten Seite ist die Ersparnis aufgeführt. Aus der unteren Tabellenspalte kann man den eigenen Sparanteil entnehmen, der bei 200 Euro 108,55 beträgt.

BAV-Förderung durch den Arbeitgeber

Seit 2019 zahlt der Arbeitgeber für neue Entgeltumwandlungs-Verträge, seit 2022 auch für alle Bestandsverträge, einen verpflichtenden Arbeitgeberzuschuss.

- Das betrifft die bAV-Durchführungswege Direktversicherung, Pensionskasse und Pensionsfonds.

- Sofern der Arbeitgeber Sozialabgaben spart, muss er laut Betriebsrentenstärkungsgesetz (BRSG) diesen Zuschuss leisten.

- Bei einem Normalverdiener sind das 15 Prozent auf den Beitrag.

- Einzig für die Unterstützungskasse ist die bAV-Förderung nach dem BRSG nicht verpflichtend.

Experten-Tipp:

Tipps für die maximale Ausschöpfung der bAV-Förderung

„Um von den bAV-Förderungen im höchsten Maß zu profitieren, ist die richtige Produktauswahl entscheidend.

- BAV-Produkte mit einem hohen, transparenten Investmentanteil eigenen sich, um Rendite zu erzielen.

- Je mehr Geld im Deckungsstock oder einer Blackbox landet, desto weniger effektiv ist das Produkt.

- Wenn sich der Arbeitnehmer das ETF-Portfolio, den einzelnen ETF oder einen vermögensverwaltenden Fonds aussuchen kann, erhält er ein echtes Investment-Produkt.

Die Anlage in ein ETF ist flexibler als das Besparen eines bAV-Vertrags. Allerdings kommt bei der richtigen Produktwahl ein großer Anteil im ETF an. Betriebsrenter sparen mit der bAV mehr Geld, als sie aus ihrem Netto sparen würden. Dadurch entsteht eine Performance, die idealerweise oberhalb der Inflation liegt.

In der Regel fördern Arbeitgeber heute über den Mindeststandard von 15 Prozent hinaus, um ein Bindungsmoment zu erzeugen. Arbeitnehmern wird vielleicht auch erlaubt, ihre vermögenswirksamen Leistungen für das Rentenalter einzusetzen. Kommen alle bAV-Förderungen zum Tragen, entsteht ein effektives Produkt mit maximaler Performance.”

Stephan Seidenfad, bAV-Experte

Förderung von Geringverdienern

Im Jahr 2018 hat die Bundesregierung Initiativen ergriffen, um die betriebliche Altersvorsorge gerade für Menschen mit niedrigeren Einkommen attraktiver zu gestalten. Eine Grundlage hierfür bildet das Betriebsrentenstärkungsgesetz, das im Januar 2018 in Kraft trat. Eine wesentliche Fördermaßnahme ist der Zuschuss des Arbeitgebers mit staatlicher Förderung.

Arbeitgeber, die Beiträge zwischen 240 und 960 Euro jährlich für ihre Beschäftigten mit einem Bruttoverdienst von maximal 2.575 Euro monatlich in die bAV einzahlen, erhalten vom Staat einen Zuschuss. Der Staat erstattet 30 Prozent des vom Arbeitgeber geleisteten Beitrags. Diese Erstattung können Arbeitgeber bei der Lohnsteuer geltend machen. Es muss sich dabei um eine rein arbeitgeberfinanzierte bAV handeln.

So profitiert der Arbeitgeber von Fördermaßnahmen

Durch die Entgeltumwandlung sinken ebenfalls die Sozialabgaben aufseiten des Arbeitgebers, ähnlich wie bei den Arbeitnehmern, um circa 20 Prozent. Der Grund hierfür ist, dass die Lohnnebenkosten des Arbeitgebers geringer ausfallen, sobald ein Anteil des Bruttogehalts in die betriebliche Altersvorsorge eingezahlt wird.

Kostenfreies Angebot zur betrieblichen Altersvorsorge

Passgenau und individuell von unseren mehrfach

ausgezeichneten Experten erstellt: